Una riflessione del costituzionalista Ettore Palazzolo.

Il modo in cui viene affrontata oggi la discussione su Coronabond e MES non aiuta a comprendere i termini del problema. Tra accuse di alto tradimento e annunci di catastrofi, da un lato, e banalizzazione dall’altro, come se il MES fosse una sorta di Bancomat per gli Stati in difficoltà, non resta spazio per un dibattito serio e sereno che faccia emergere i contenuti veri, al di là di insulti e polveroni.

Sulla questione del MES vanno individuati tre distinti aspetti variamente intrecciati fra di loro: quello giuridico, quello politico e quello economico. E quindi tutta una serie di variabili che, a seconda di come si combinano, possono comportare differenze significative.

Aspetto giuridico

Dal punto di vista giuridico il MES o ESM (Meccanismo Europeo di Stabilità) è un’Organizzazione internazionale, formalmente autonoma dall’Unione europea, anche se collegata ad essa, attraverso la modifica dell’art. 136 del TFUE (Trattato di funzionamento dell’Unione). Per certi versi è assimilabile al FMI.

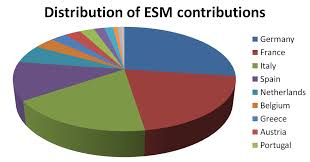

L’EMS o MES è un’istituzione intergovernativa che può concedere prestiti e anche acquistare titoli di debito pubblico, ma solo a condizioni severe (riforme strutturali del paese che ne fa richiesta). Le sue decisioni sono assunte con voto ponderato in modo da assicurare il consenso dei maggiori finanziatori (l’Italia è il terzo dietro a Germania e Francia).

E’ stata istituita nel 2012, tramite un apposito trattato, dai 19 Stati (originariamente 17, ai quali poi si sono aggiunti Lettonia e Lituania) che facevano (e fanno) parte dell’Eurogruppo, ovvero gli Stati europei che hanno adottato la moneta unica, cioè l’Euro. Ha sede a Lussemburgo,

Il Trattato è stato firmato dai componenti del Consiglio europeo, facenti parte dell’Eurozona, il 25 marzo 2011 (per l’Italia durante il governo Berlusconi, di cui facevano parte Giorgia Meloni e il partito di Salvini). E ratificato dai singoli Stati nel corso del 2012 (durante il governo Monti, con L. n. 116 del 2012).

Il MES è, quindi, un’organizzazione internazionale distinta dall’Unione e fondata su un Trattato internazionale multilaterale. Per qualsiasi modifica, o anche deroga, come previsto nell’iter posto in essere al momento della sua creazione, occorre procedere ad un nuovo Trattato, perchè non è sufficiente una delibera del Consiglio europeo.

Occorre che la modifica (o anche solo deroga) venga ratificata dai 19 Stati membri, secondo le regole del diritto internazionale e quindi da parte di ciascun ordinamento statale. Fintantocché non venga ratificata dall’ultimo degli Stati membri, la modifica non si potrà considerare approvata e rimarrà in vigore l’attuale regime del MES che prevede le note condizionalità.

So bene che secondo alcuni giuristi, la previsione di un prestito privo di condizionalità non sarebbe una vera e propria deroga al Trattato, rientrando, la fissazione delle condizionalità, nella discrezionalità spettante all’organismo direttivo del MES. Ma se così fosse, sia l’art. 136 del TFUE, sia il trattato istitutivo del MES, sia il Regolamento nr. 472/2013 non avrebbero usato l’espressione “rigorose condizionalità”, prevedendo una puntigliosa sorveglianza che varrebbe anche per i finanziamenti legati ai costi della pandemia. L’utilizzo di tale espressione sta proprio – a mio avviso – a significare che il trattato intendesse porre dei forti vincoli alla discrezionalità dell’organismo decisionale del MES.

Il rischio è che uno dei Parlamenti, ovvero una sentenza di un Tribunale o della Corte suprema di uno dei 19 Stati decida di mettersi di traverso, rimettendo in discussione quanto deciso, magari dopo una serie di sedute alquanto travagliate, in sede di Consiglio dell’UE. Un Tribunale di uno qualunque degli Stati aderenti potrebbe, infatti, intervenire a tutela di un gruppo di cittadini che si ritengano lesi da una decisione che potrebbe mettere a rischio, anche indirettamente, i propri risparmi.

Aspetto politico

Dal punto di vista politico l’adesione al prestito MES forma oggetto di netta ripulsa da parte delle opposizioni cosiddette sovraniste (e quindi antieuropeiste) come Salvini e Meloni.

Essi si oppongono a qualsiasi tentativo di far crescere l’integrazione europea anche in campo finanziario, richiamando la vicenda della Grecia, nella quale l’accettazione del prestito MES comportò, per il Paese debitore, ingenti sacrifici economici e politici con cessione di sovranità alla cosiddetta Troika (BCE, Commissione europea e FMI).

Non è questa la posizione di Berlusconi e Forza Italia, anche per la sua collocazione nell’ambito del Partito popolare europeo, fortemente europeista.

Nell’area governativa, sono a favore del prestito MES il Partito Democratico e Italia Viva, mentre i 5Stelle sono spaccati al loro interno fra un’area pragmatica e governista e un’area critica e protestataria, che fa propri molti punti di vista della c.d. destra sovranista.

Al centro sta il Presidente del Consiglio Conte, il quale, fino adesso si è saputo destreggiare, senza prendere una posizione definitiva, dichiarando che il prestito MES, nel caso dei cospicui finanziamenti della Commissione EU (i c.d. Coronabond) su cui vi sarebbe già un accordo di massima, potrebbe non essere necessario. Posizione più sfumata avrebbe Leu, mentre + Europa e i Verdi si dicono favorevoli al prestito MES.

Aspetto economico

Quanto all’aspetto economico, si tratta – come si è detto – di un prestito ad un tasso di interesse praticamente irrisorio (0,08%) e decisamente al di sotto di qualsiasi altro tipo di prestito.

In base ai criteri di ripartizione dei circa 500 miliardi di euro a disposizione, all’Italia ne spetterebbero circa 37, che sarebbero vincolati ad investimenti nel campo della sanità e di tutto ciò ad essa connesso. Rispetto ad altri prestiti reperibili sul mercato (mediante emissione di BOT e BTP) la convenienza sarebbe di circa 500 milioni di euro l’anno che, in 10 anni, potrebbe ammontare a circa 5 miliardi di euro.

Si tratta pur sempre di prestito che, sia pure entro un termine alquanto lungo, andrebbe restituito. Ciò farebbe aumentare l’indebitamento complessivo, incidendo sul rapporto debito/PIL, che già corre verso un livello del 160%. Questo potrebbe avere conseguenze sullo spread, facendolo probabilmente schizzare in avanti.

Il dibattito sul MES si lega strettamente a quello relativo agli altri strumenti finanziari che certamente verranno erogati: emissione di BOT e BTP, Ricovery Fund, interventi autonomi della BCE, ecc.

All’Italia, dei 750 miliardi di euro del Ricovery Fund che verrebbero stanziati dalla Commissione, ne verrebbero attribuiti circa 170, la metà circa in prestiti e altrettanti in finanziamenti a fondo perduto.

I tempi per questi aiuti saranno però più lunghi ed è comunque necessaria una delibera definitiva da parte del Consiglio e della Commissione europea.

Considerazioni finali

Non sarebbe la prima volta nella storia, particolarmente in ambito internazionale, che ostacoli giuridici vengano superati da una decisione politica. E’ questa, in fondo, la tesi sottotraccia alle posizioni del Partito democratico, unitamente alla presenza, nell’ambito della Commissione europea, di un Commissario italiano all’Economia (Paolo Gentiloni) e delle credenziali di cui godrebbe l’attuale Ministro dell’Economia Gualtieri, già Presidente della Commissione Economia e Finanza del Parlamento europeo.

Sulla convenienza economica per l’Italia di accettare tale prestito non dovrebbero esservi dubbi. Il problema sono le condizioni (e le condizionalità) connesse a tale prestito. Certo quando si assume un prestito si fa un contratto, e tutte le clausole e condizioni debbono essere fissate nel contratto medesimo, prima della firma. E se dovessero esserci delle clausole punitive, o ambigue, si può sempre rinviarne la firma, in attesa di chiarimenti e, nei casi estremi, rifiutarne la stipulazione.

Anche da questo punto di vista il confronto con quanto avvenuto con i prestiti MES alla Grecia non è proponibile: la Grecia non aveva alternative ed è stata costretta a cedere gran parte della sua sovranità economica, proprio per la condizione di estrema debolezza, anche politica (va ricordato il totale e colpevole isolamento in ambito europeo, anche da parte delle componenti “progressiste”) in cui si trovava.

Questo non dovrebbe capitare all’Italia. C’è però il rischio che, in un futuro prossimo, vengano ripristinate le regole del Fiscal compact, per adesso sospese. In particolare il cosiddetto two pack, costituito da due regolamenti aventi l’obiettivo di aumentare la trasparenza delle decisioni di bilancio e rafforzare il coordinamento nella zona euro: un sistema di monitoraggio aggiuntivo rispetto a quello che già si compie nell’ambito del patto di stabilità e crescita.

Come si può osservare, i rischi di una sorta di procedura di infrazione sono presenti, con tutto ciò che ne può ulteriormente seguire: il declassamento del debito, la crescita della spread e quindi la difficoltà di reperire nuovi finanziamenti tramite il mercato.

Non si tratta certamente dell’intervento della Troika, temuto, con una forte dose di strumentalità, dalla destra sovranista, ma pur tuttavia si prospetta un vincolo di non poco conto.

![]() E’ questa la ragione per la quale altri Stati, quali Spagna e Portogallo, aventi analoghi problemi di bilancio, non sembrano ansiosi di ricorrere a prestiti mediante il MES.

E’ questa la ragione per la quale altri Stati, quali Spagna e Portogallo, aventi analoghi problemi di bilancio, non sembrano ansiosi di ricorrere a prestiti mediante il MES.